Abordagem

O mundo financeiro é construído com base em informações tangíveis, tais como dados econômicos, razão preço/lucro, notícias da empresa e lucros. Os eventos ocorrem e os participantes no mercado reagem. É aqui que a psicologia de massas entra em ação, acrescentando complexidade ao que, de outra forma, seria uma fórmula previsível.

A abordagem da Quantfury baseia-se em três teorias de mercado subjacentes que regem os mercados a partir de perspectivas sociais, matemáticas e econômicos. Embora os mercados possam comportar-se de forma imprevisível, estes princípios são geralmente válidos. É claro que não há garantia de sucesso, mas ao adotá-las, pode-se ter mais hipóteses de sucesso do que outros.

Teoria dos Números Aleatórios

A teoria dos números aleatórios abrange o mundo da matemática e da probabilidade. Remonta a 1863 e postula que os preços das ações não seguem nenhuma tendência discernível. É um contrassenso para quem pensa que pode ser mais esperto que o mercado com gráficos e análises técnicas.

É importante porque qualquer pessoa que negocia regularmente de forma aleatória acabará por perder a longo prazo. Pensemos no seguinte: se alguém negociasse repetidamente e de forma aleatória com base no lançamento de uma moeda ao ar, ganharia 50% das vezes e perderia 50% das vezes. No entanto, há um custo para atirar a moeda ao ar. As comissões, a diferença entre os preços de compra e venda e várias outras taxas acabarão por corroer ambos os lados de qualquer trading, inclinando o número de 50% de ganhos e perdas exatamente para o número que encapsulará o custo de atirar a moeda ao ar ou de fazer o trading propriamente dito.

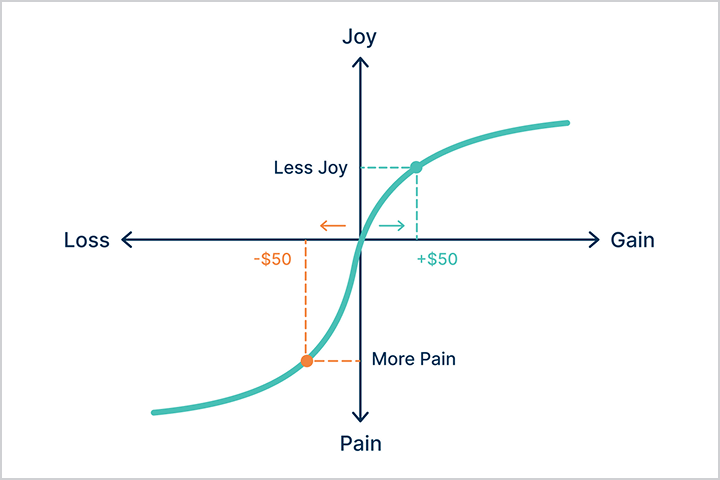

Teoria das Perspectivas

A emoção humana e as reações aos acontecimentos introduzem uma camada de aleatoriedade comportamental no trading e no investimento. A teoria das perspectivas foi desenvolvida pela primeira vez em 1979 pelo psicólogo cognitivo e matemático israelita Amos Tversky e pelo psicólogo israelo-americano Daniel Kahneman, que ganharam o Prémio Nobel das Ciências Econômicas em 2002. A teoria foi o ponto de partida para a simples constatação de que é pior perder 100 dólares do que ganhá-los. Em outras palavras, as pessoas são atores emocionais em vez de racionais, o que leva a expectativas irreais e a reações desproporcionadas aos acontecimentos, muitas vezes diretamente opostas ao interesse econômico.

À escala, o comportamento dos traders pode ser observado a um nível coletivo, tal como explorado pelo conceito de ciência ficcional da psico-história, descrito pelo famoso escritor de ficção científica Isaac Asimov na sua série Foundation.

Teoria da Eficiência do Mercado

A teoria da eficiência do mercado é largamente atribuída ao trabalho do economista americano Eugene Fama, que ganhou o Prémio Nobel das Ciências Econômicas em 2013. A sua tese central é que os preços das ações incorporam toda a informação disponível num determinado momento, tornando extremamente difícil superar o mercado de forma consistente.

Num mundo de comunicação instantânea e de regras rigorosas contra a divulgação de dados não públicos e o trading com informação privilegiada, tudo isto significa que é essencialmente impossível “bater” ou “cronometrar” o mercado. Embora existam alguns investidores famosos, como Warren Buffett, que, no passado, ultrapassaram o desempenho do mercado durante longos períodos de tempo, é pouco provável que consiga fazer o mesmo. As regras adotadas desde que Buffett começou a trabalhar nos anos 50 – e os avanços tecnológicos – apenas tornaram os mercados mais transparentes e eficientes.