Enfoque

El mundo financiero se basa en elementos tangibles: información concreta como datos económicos, relaciones precio-beneficio, noticias corporativas y resultados financieros. Ocurren eventos, y los participantes del mercado reaccionan. Aquí es donde entra en juego la psicología colectiva, añadiendo complejidad a lo que, de otro modo, sería una fórmula predecible.

El enfoque de Quantfury se basa en tres teorías fundamentales que rigen los mercados desde perspectivas sociales, matemáticas y económicas. Si bien los mercados pueden comportarse de manera impredecible, estos principios suelen mantenerse vigentes. Por supuesto, no existe garantía de éxito, pero al aplicarlos, es posible contar con mayores probabilidades de obtener mejores resultados frente a otros.

Teoría de los Números Aleatorios

La teoría de los números aleatorios abarca el mundo de las matemáticas y la probabilidad. Se remonta a 1863 y sostiene que los precios de las acciones no siguen una tendencia identificable. Esto contradice a quienes creen que pueden superar al mercado mediante gráficos y análisis técnico.

Es relevante porque cualquiera que opere de forma aleatoria de manera habitual terminará perdiendo a largo plazo. Piénselo así: si alguien operara repetidamente y al azar basándose en el lanzamiento de una moneda, ganaría el 50 % de las veces y perdería el 50 % restante. Sin embargo, existe un costo por lanzar la moneda. Las comisiones, la diferencia entre los precios de compra y venta y otras tarifas terminarán reduciendo los resultados en ambos sentidos de cualquier operación, inclinando ese equilibrio del 50 % exactamente hacia el porcentaje que represente el costo de lanzar la moneda o realizar la operación.

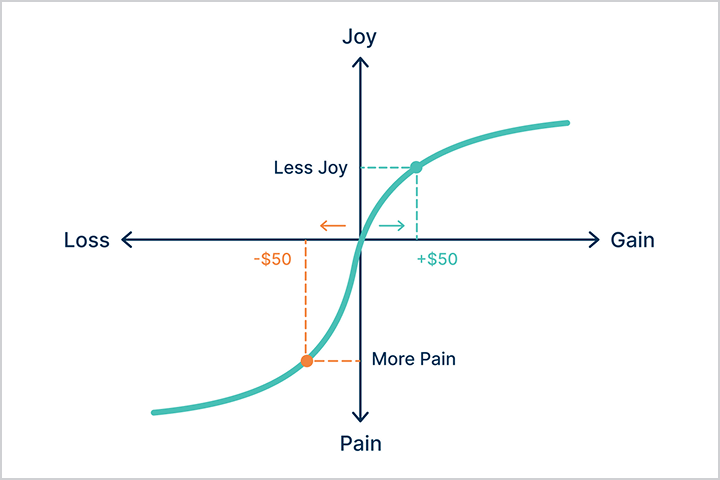

Teoría de las Perspectivas

Las emociones humanas y las reacciones ante los eventos introducen un componente de aleatoriedad conductual en el trading y la inversión. La teoría de las perspectivas fue desarrollada en 1979 por el psicólogo cognitivo y matemático israelí Amos Tversky y el psicólogo israelí-estadounidense Daniel Kahneman, quien posteriormente recibió el Premio Nobel de Ciencias Económicas en 2002. La teoría reveló una verdad simple: perder 100 dólares genera una sensación peor que la satisfacción que produce ganarlos. En otras palabras, las personas actúan de forma emocional y no racional, lo que genera expectativas poco realistas y reacciones desproporcionadas ante los eventos, muchas veces contrarias a su propio interés económico.

A gran escala, el comportamiento de los traders puede observarse colectivamente, como se explora en el concepto ficticio de la ciencia de la psicohistoria, descrito por el reconocido escritor de ciencia ficción Isaac Asimov en su saga Fundación.

Teoría de la Eficiencia del Mercado

La teoría de la eficiencia del mercado se atribuye en gran parte al economista estadounidense Eugene Fama, quien recibió el Premio Nobel de Ciencias Económicas en 2013. Su tesis principal sostiene que los precios de las acciones reflejan toda la información disponible en cada momento, lo que hace que sea extremadamente difícil superar al mercado de manera constante.

En un mundo de comunicación instantánea y normas estrictas contra la divulgación de información no pública y el uso de información privilegiada, esto significa que, en esencia, es imposible “vencer” o “anticiparse” al mercado. Aunque existen algunos inversionistas reconocidos, como Warren Buffett, que en el pasado han superado al mercado durante períodos prolongados, es poco probable que otros puedan lograr lo mismo. Las regulaciones aprobadas desde los inicios de Buffett en la década de 1950, junto con los avances tecnológicos, han hecho que los mercados sean cada vez más transparentes y eficientes.