Dans les années 1990, David Swensen, directeur des investissements de l’université de Yale, a popularisé les investissements dans les actifs alternatifs.

Durant ses 36 ans à la tête du fonds de dotation de Yale (1985-2021), il a choisi d’investir dans le private equity, les fonds spéculatifs, l’immobilier et les ressources naturelles, y compris les terres forestières.

L’univers des investissements alternatifs englobe pratiquement tout sauf les actions et les obligations, c’est-à-dire tout des fonds spéculatifs à l’art. Les investisseurs particuliers peuvent accéder à ces investissements en achetant des actions de gestionnaires d’actifs alternatifs ce qui leur permet d’obtenir une part d’actifs non cotés détenus dans les bilans de sociétés cotées en bourse.

Trois des principaux acteurs de ce secteur sont Blackstone (NYSE : BX), KKR (NYSE : KKR) et Apollo Management (NYSE : APO).

Swensen visait à diversifier le portefeuille de Yale en combinant actions et obligations, afin de réduire les risques et d’améliorer les rendements.

Il a indéniablement réussi : il a généré un rendement annualisé de 12,5 % pendant son mandat à Yale, dépassant l’indice S&P 500, qui affichait un rendement de 9,7 %, selon Quantified Strategies, un service d’information sur les investissements.

D’autres suivent Swensen

Ce succès a inspiré de nombreux adeptes. Les investissements alternatifs sont devenus une tendance majeure pour les gestionnaires de portefeuille.

Mais les résultats n’ont pas toujours été à la hauteur. Les investissements alternatifs ont plongé lors de la crise financière de 2007-2009. C’est d’ailleurs un investissement alternatif, les prêts hypothécaires à risque (subprimes), qui a déclenché la crise.

Le portefeuille de Yale a chuté de 25 % sur l’année se terminant en juin 2009, un repli similaire à celui du S&P 500 (-26 %). Cependant, selon l’analyste en investissement Geoff Considine, les pertes de Yale étaient bien plus importantes par rapport au niveau de risque attendu que celles des actions américaines.

Certains experts, comme l’économiste de Harvard et ancien secrétaire au Trésor Larry Summers, estiment que les investissements alternatifs ne sont en réalité qu’un pari sur les actions avec effet de levier. L’idée est que ces investissements surpassent les actions en période de hausse et sous-performent en période de baisse.

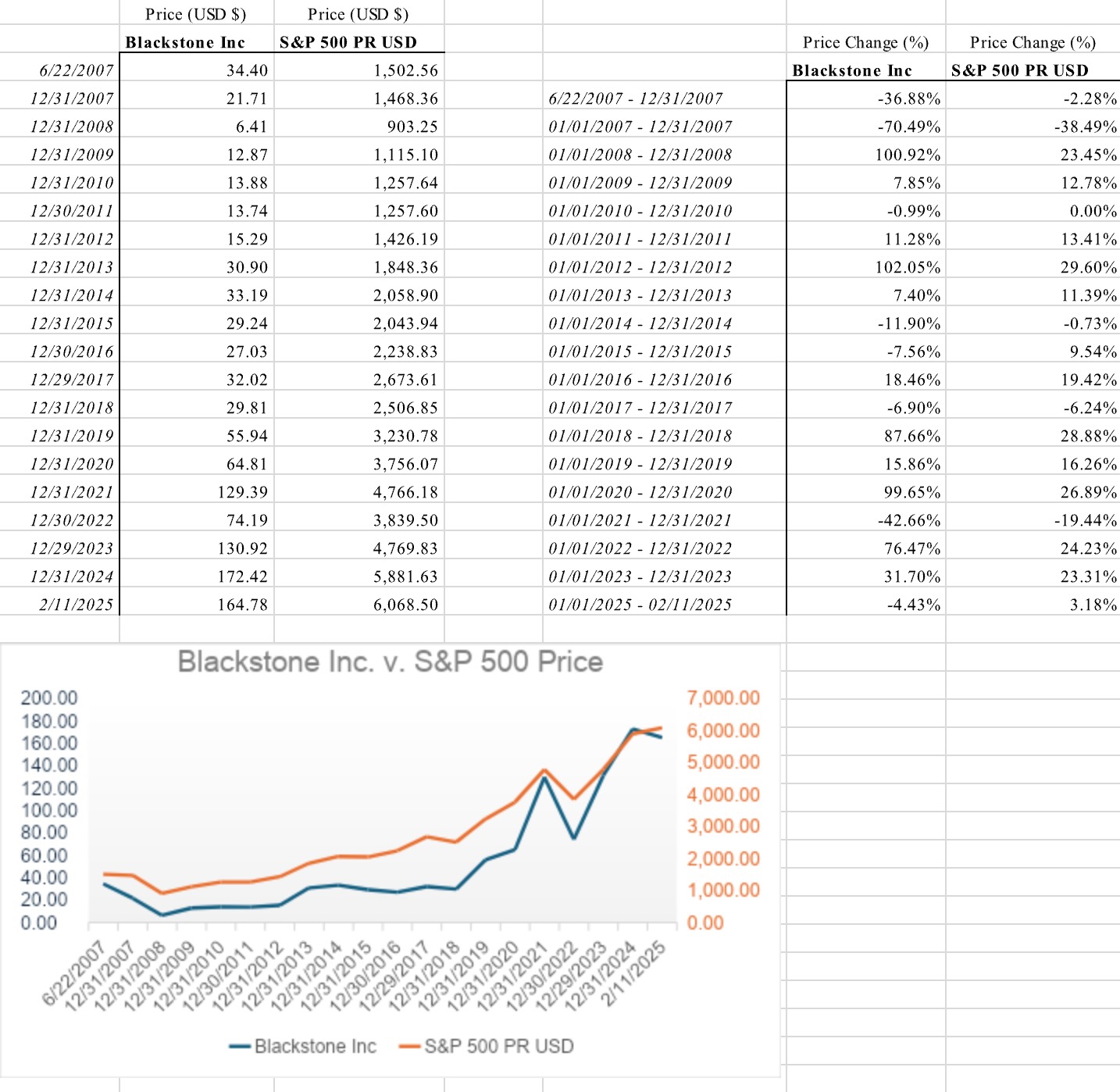

L’action Blackstone face au S&P 500

Pour tester cette hypothèse, comparons les rendements des investissements alternatifs à ceux des actions. Il n’existe pas d’indice largement utilisé pour les « alts », comme on les appelle, donc nous utiliserons l’action Blackstone comme indicateur.

Blackstone est le plus grand gestionnaire d’actifs alternatifs au monde, avec plus de 1 000 milliards de dollars d’actifs sous gestion. Il investit dans presque tous les domaines de ce secteur.

Les graphiques ci-dessous comparent la performance de Blackstone à celle du S&P 500 depuis son introduction en bourse en juin 2007. Sur 17 années civiles complètes, sauf deux, l’action et l’indice ont évolué dans la même direction. Mais dans neuf de ces 17 années, l’action Blackstone a progressé ou chuté d’au moins 8 points de pourcentage de plus que le S&P 500, souvent avec des écarts bien plus marqués.

Dans ce cas, investir dans les actifs alternatifs revient donc souvent à parier sur les actions avec un effet de levier. Cela ne signifie pas qu’il faut éviter ces investissements, mais il est essentiel d’être conscient des fluctuations potentiellement extrêmes.

L’auteur détient des actions Blackstone.

Commentaires